【2021.3.17】报税:报税截止日期和缴税截止日期都推迟到5月17日了。 参考资料。

【2020.3.20】报税:报税截止日期和缴税截止日期都推迟到7月15日了。 参考资料。

这篇文章的题目的确有吸引人眼球的嫌疑,但是的确是想让更多朋友了解到,因为treaty这部分的退税可以多达差不多1000美金,所以可以说是退税中很大的一部分了。由于自己不是专业会计师,所以这篇文章都是自己research和外加咨询会计师的个人经验,试图援引IRS官网和TurboTax的解释作为证据。

本文只是提供一些基本信息,对读者不构成任何税负建议。我们不承担任何法律责任,也欢迎专业人士指正和讨论。请联系专业会计师讨论自己的具体情况。

Treaty简介

首先,为什么要了解treaty?中国之间的treaty是US-China tax treaty Article 20。大白话,就是美国政府允许在美国进行学习的学生(还包括访问学者等等,为了方便讨论,这篇文章是默认留学生),当年收入的前5000美金是免税的。按照留学生的各人收入 TA、RA等,这个5000美金的tax可以价值800-900美金。每年春季开学的时候,学校的international office一般会给大家发信,很多学校甚至是默认,这前5000美金在学校发Paycheck的时候,就不会扣掉tax,直接免税;但如果你没有让学校不withhold treaty这部分的税,那么工资里就都是预扣了税的,报税时我们就应该把这5000的tax从IRS要回来。那么怎么看自己的W2有没有扣除这个5000美金呢,如果了解自己一年的收入,那么W2 #1里面的wage应该比你全年收入少5000,那就是前$5000的税已经免了,同时会收到$5000的1042-S(Foreign Person’s U.S. Source Income Subject to Withholding)

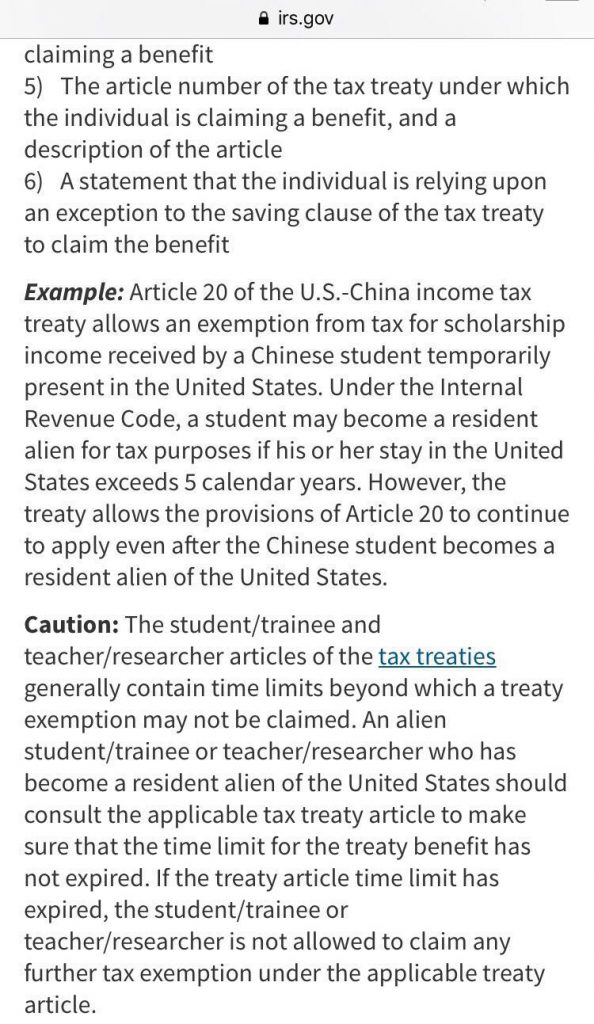

好了,这些不是重点,重点是总会有一些特殊情况,而这些特殊情况往往使我们产生疑问。

先理解一个报税最重要的概念,就是NRA和RA。我们都知道如果我们刚来美国,还是学生,那这个5000的免税我们肯定是符合的。但是个人报税的status,基本上分为non resident alien-NRA 和 resident alien-RA,自己是NRA还是RA,对于报税非常重要,因为美国报税不是按照国籍和绿卡,基本上成为了报税意义上的RA就和美国公民在报税这件事上区别不大了。区别NRA和RA方法,叫做substantial presence test,IRS官网提供了工具,大家可以去自行验证。基本上,对于一个正常来美国读书的留学生,5年之后,这里指的是calendar year,包含来的第一年,连续五年之后的第六年,就成为了报税意义上的RA,那么整个报税的框架就都变了。NRA是不能够进行standard,只能itemized,而且RA是既可以 standard也可以itemize的。什么是standard和itemize,大家可以点击 turbotax的解释。

例如,学校都会给留学生推荐用Glacier和Spintax,就是因为这两个软件是特意针对NRA来设计的,而且可以会自动处理留学生的treaty也就是这5000美金的免税。同时,流行的turbotax是针对RA来的,他并不会自动提示也没有直接的选项让你选择treaty减免。所以,如果你是NRA层面上的留学生,用turbotax选择standard deduction是不对的,而用了turbotax的人往往选择standard因为简单。但是槽点就是,如果你已经是RA了,就可以选择用turbotax来报税,但是turbotax并不有treaty这一项,所以我们要手动填写,接下来会具体说。

说了这么多,关键的几个问题接下来说一说。

NRA vs NR

第一个很多朋友疑惑的问题,如果我们已经在美国呆满了5年,要报税的这一年已经是resident alien-RA,treaty 免税的5000到底免不免税呢?例如,很有朋友是博士项目,在第六年还在进行PHD学习,那么这第六年依然是F1,但是已经是RA了。回答是可以的,因为这5000免税的本质是为了给予在攻读学位或是进行学术training的人一种tax benefit,所以只要你还在F1 status或是说你还在获取学位的路上,那么你就可以获得这5000的免税。这里是IRS的官网,对于这种情况的解释和具体例子,明确说了及时成为RA还是可以获得5000免税。

F1 + OPT

第二个有趣的情况,如果是已经毕业了的留学生,第六年是用opt在校外工作的的情况呢,可以有这5000免税吗?依然是可以的,因为在Opt期间,还是有I20,签证还是F1的status,理论上还是学生签证,opt本身也是为了学位进行的必要training。

OPT + H1B

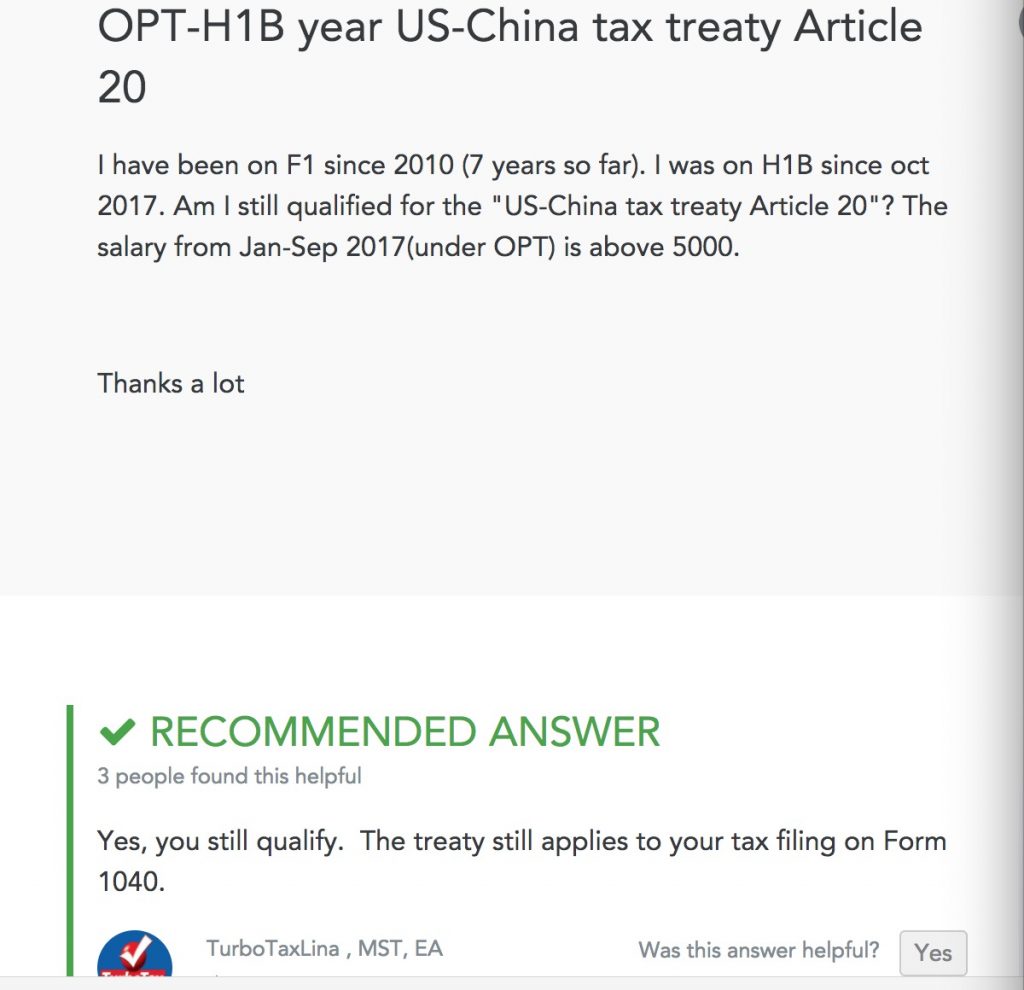

第三个情况,是最复杂的情况,留学生一般都是先用OPT在公司工作,然后H抽签转换工签,H在10月生效,那么如果第六年,前九个月是F1 OPT,10月到年底是H签证呢,可以claim 这个5000免税吗?我特意问过我们当地的两个华人会计师,他们给出的答案都是不行,不能treaty。但是我不死心,找了一些资料之后,发个其中一个,他才意识到是可以的。不是说会计师能力不行,是很多会计师没有很focus在留学生这一块,所以如果我们自己没有做好功课,这1000块的退税就白白送给了美国政府。这里是turbotax对于这个问题的回答,https://ttlc.intuit.com/questions/4327217-opt-h1b-year-us-china-tax-treaty-article-20 turbotax明确回答了对于OPT-H1B Year,5000的免税依然试用。

第三个情况,还有一种特殊的情况,就是从1月到9月的opt期间的收入低于5000,但是全年的收入高于5000,怎么办?因为treaty只是针对你获得学位的一个tax benefit,所以只能抵消opt期间的收入,如果你1月到9月的收入只有4000,那么你就只能claim4000的免费额度,而不是最高上限的5000.

那么我们知道了RA依然可以享受这个5000免税只要你上一年保持了opt,但是操作呢,因为上面说了turbotax是没有treaty这个选项的,但是实际上我们依然可以用turbotax来进行claim这5000(或是你在opt期间低于5000的实际收入). 5000 treaty的form是8833. 在turbotax的高级版本中,最basic的版本不行,有一项叫做Other reportable income,在这里填写上 China-US Tready Article 20 (c) Amount写成-5,000,最后的1040中就会减去5000。因为turbotax不支持 form 8833,所以不能efile,要打印出来,和填写好的form 8833一起邮寄。关于form 8833的写法,大家可以自行Google。

那么问题还没有完,这个US-China treaty是联邦层面上的tax benefit,那么州税怎么办,用过报税软件的朋友都知道,州税的Adjusted Gross Income(AGI),就是你的需要支付tax的收入,是直接继承copy了你的联邦Adjusted Gross Income(AGI),但是实际上不是所有州都会honor这个treaty benefit,如果你的州不支持treaty benefit,我们需要把这个5000 加回来当我们填写State income tax return的时候,到底哪些州支持呢,我目前没有找到一个比较官方的List,可以确定俄克拉荷马是可以的,大家可以自行google自己本州的情况。

总结

总结起来,US-China 5000 treaty和报税人的报税status,NRA还是RA没有关系,它关注是报税人还是不是拥有F1 visa,还是不是在攻取学位的路上。但是我们也还说了,NRA和RA对于报税意义重大,我们接下来还会有一篇报税心得就是打算讲讲RA和NRA的区别以及报税中存在的“应得的福利”,而且如果你是学生并且还是RA,那么你就有很大机会退回来一大笔钱。

请教一个H1B的特殊问题,2020由于疫情只留在国内,在美国肉身只带了15天,咨询几个人只会建议用NRA来报,请问还能享受这个5000吗?有点极端。不用的话要补交1000多刀的税😭