第一次听到Root的时候,当场拍大腿这不就是我一直期待的车险公司吗!从头说来,美国绝大部分地方都是必须有车才能生活,而随之而来的车险又时候会比每个月的车贷还贵,即使全款买车,全保随随便便一个月就要超过100刀,如果是低于22岁的青少年配新车那价钱更是高的离谱,2百3百都是家常便饭。年龄和车的新旧程度的确是决定保险很重要的因素,但是一个人的开车习惯和每天的开车距离难道不是更重要吗?Root车险就是基于这些而生的,完完全全移动时代的产物,而且的确要解决目前车险的几个弊端,所以博主才觉得会非常有前景。

快速整理Root车险的机理就是,和传统保险一上来就通过很多预设的因素来决定你的保险价格不同,Root需要你下载Root的app,Root app每天都记录你的行车时间,距离,和驾驶方式等等,同时辅助其他传统的考虑因素,经过2-3周之后,root会根据这段时间的距离,基于大数据来决定你的保险到底是多少。

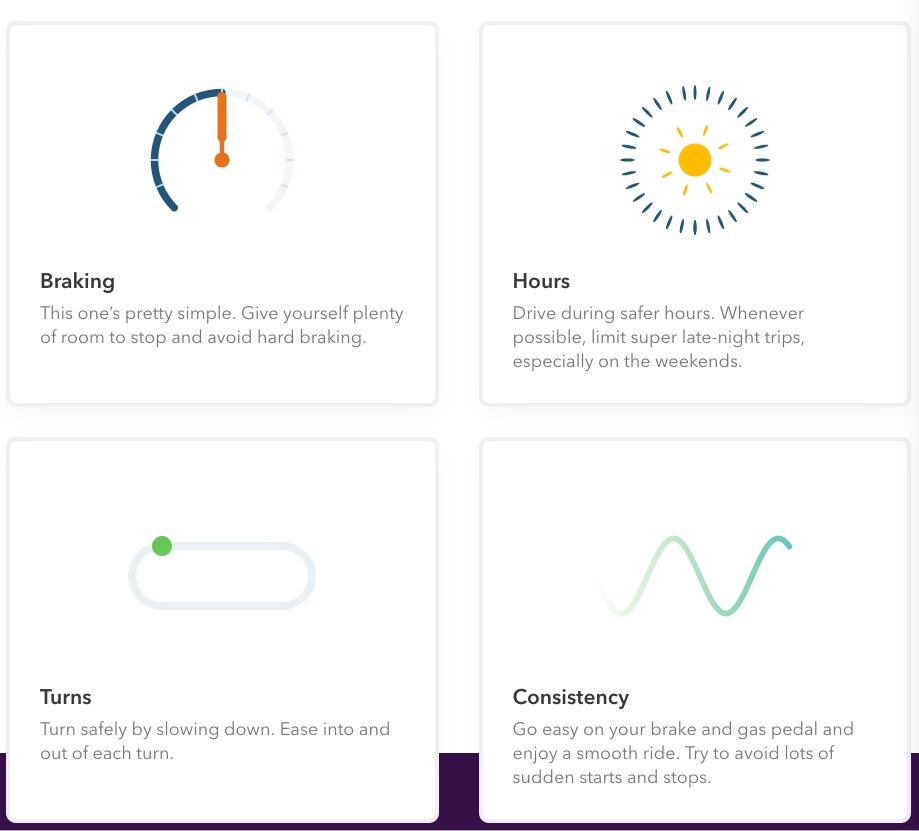

Root主要通过分析你的刹车方式,每天的驾驶时间,转弯时候的方式,和开车方式的连续性来决定你的开车方式。要说这种方式是Root Car Insurance首创吗,肯定也不是,博主几年前就尝试过State Farm的一项类似项目。State Farm会寄给用户一个黑匣子,需要插到车里,然后传送数据回到数据中心进行分析,Sate Farm会给参与者一定的折扣,然后一年之后在按照数据分析之后的价格支付。和Root Car Insurance的原理没有任何不同,但是不得不说用APP和手机的GPS要比当初的黑匣子高级方便太多。当时的黑匣子用户完全不知道自己的数据到底有没有传回去,而且黑匣子本身就要100刀,如果不喜欢这个服务,不能按时邮寄回去,保险公司是要收你的钱的。所以到了最后就变成了一个负担,但是现在不同了,移动通信的高速发展使得这个想法变的无比简单!而现在Root App会直接把你的行车数据显示出来,完全让你透明的知道自己test drive进行的怎么样。

除了开车方式之外,Root 车险还考虑了其他的传统因素,例如你之前的开车记录,是否有ticket,信用记录,年龄,婚姻,性别,什么车,和地区因素等等。这些传统因素和其他目前的大车险公司没有区别。最大的区别就是Root 车险会把用户的开车能力,Root用词是Driving Ability最为最大的参考因素。如果用户本身就是一个很注意安全的“好”driver,那么会获得的折扣也就越多,反之,如果本身开车的习惯非常不好,估计就很难拿到很大的折扣。Room在网站的问答页面,也明确说了,Root车险不会适合每一个人。

但是Root Car Insurance也特别提醒了“bad driver”,就是test drive目前是一次性的,例如你在三个星期做了第一次test drive,但是之后Root 并不能给你提供保险,那么用户就不能参加第二次test drive了,至少目前Root的政策是这样定的。从长远看,Root应该会提供一个可以参加第二次test drive的时间,但是这个间隔估计会一年以上。所以保持好的开车习惯就非常重要。

作为一个新兴的并且要试图挑战传统车险公司的初创公司,Root Car Insurance 目前还不能全美,只能在Arizona, Arkansas, Delaware, Illinois, Indiana, Iowa, Kentucky, Louisiana, Mississippi, Missouri, Montana, New Mexico, Ohio, Oklahoma, Pennsylvania, Texas and Utah使用。估计他们也在快速扩展业务到遍及全美。

至于其他关心的问题,索赔,客服等等Root Car Insurance不提供agent,这个对于需要效率的互联网公司还是很正常的,他们同时提倡所有的服务都通过app来进行移动端的交互,这样会是效率最高的方式,但是也提供了客服支持。剩下的其他方面和正常的车险公司都一样,提供全保也提供半保,7-10天理赔等等。

现在Root的refer program每个朋友25美金,最高1000美金。欢迎大家在下面提供自己的refer链接。博主尝试后,本来StateFarm 100刀的保险 Root Car Insurance 提供的报价是83刀~~~

最后在加上几句,想要尝试的朋友可以自行google下Root目前的口碑,因为保险公司最大的问题就是处理事故和理赔的能力,Root公司太新了,口碑到底怎么样还要大家自行衡量。无论如何,新生事物总是伴随疑问的,拭目以待!

, $1.05 买入 $2.50 卖出, 理论赚约 $145")

")

$899】")

Refer一个special link,完成试驾拿$50。

https://rootbonus.com/YanruXiao?section=appboy