相信大家现在不管是处于申卡初期还是撸卡老司机阶段,都依然一直会听到”Hard pull (Inquiry)” 这个名词,或许你对它已经有一定了解,但也许你对它又没有那么了解,此篇文章给大家整理了一下关于Hard pull到底有些什么意义和与之对应的另一个名词,Soft Pull。

什么是Hard Pull和Soft Pull?

为了正确解释Hard Pull, 我们来直接参考Credit Karma和 Experian是怎么定义的, Credit Karma是专门提供个人信用相关信息的第三方,Experian是美国三大信用局之一。

Credit Karma 的定义是:“Hard inquiries generally occur when a financial institution, such as a lender or credit card issuer, checks your credit when making a lending decision. They commonly take place when you apply for a mortgage, loan or credit card, and you typically have to authorize them. ”

Experian 的定义是: “If you apply for credit, such as a mortgage, auto loan or credit card, the lender (with your permission) will check your credit report and credit score from one or more of the major credit bureaus. Because these inquiries are tied to an actual credit application, they’re considered hard inquiries, and they can affect your credit scores. “

再来看看这两家是怎么定义Soft Pull的:

Credit Karma 的定义是: “Soft inquiries typically occur when a person or company checks your credit as part of a background check. This may occur, for example, when a credit card issuer checks your credit without your permission to see if you qualify for certain credit card offers. Your employer might also run a soft inquiry before hiring you. ”

Experian 的定义是:” When you check your own credit report or give permission to someone like a potential employer to review your credit report, a soft inquiry occurs. Soft inquiries may also occur when businesses, such as lenders, insurance companies, or credit card companies, check your credit to pre-approve you for offers. “

由此对比可见,当你真正做了“主动申请信用相关产品并允许Lender查看你的信用信息”这个动作的时候,才会产生Hard Pull, 被动或产品与信用不相关时,一般不会产生Hard Pull。

被Pull之后会有哪些主要影响?

如果产生了Pull, Hard Pull和Soft Pull的影响是不一样的·,简而言之,Hard Pull影响会更大一点。从上面的定义区别来看,如果短期内Hard Pull越多,说明你近期对信用产品的主动需求增加,对Lender来说,理解意义上承担的风险同时增加。当然我博的内容主要跟信用卡和点数有关,很多读者可能会觉得自己申卡的主要目的是拿点点数和福利,但是从发卡者/lender的角度来说,他们默认主要考虑的方向是“你现在需要更多信用产品”和”你未来是否有能力还出这笔钱”,更何况很多银行员工对(成熟)信用卡消费者的了解可能还不到我们1/10的程度,他们就觉得你主要是来借钱/要credit的。那么下面我们就来具体看一下Hard Pull和Soft Pull各有哪些主要影响。

Hard Pull:

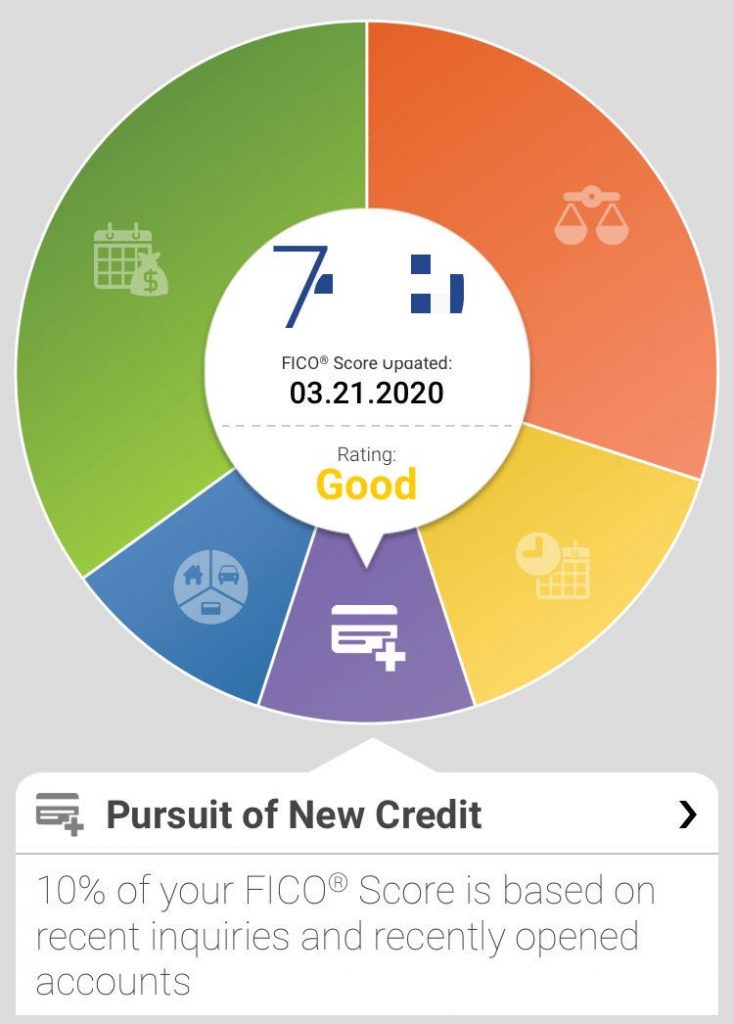

Hard Pull的最直接影响就是个人信用分数。但在信用卡申请活动中,Hard Pull数量影响其实没有想象中那么大,即使短期内有5-6个HP,还比不上一张高Utilization信用卡对信用分数带来的影响大,这主要因为Hard Pull在信用分数模型中的影响比例比较小(如下图),Hard Inquiry和新账户加起来的影响才占10%, 其他因素可参见信用分数具体受哪些因素影响的文章。但是在进行其他现金借贷活动的时候(比如买房,买车等高价值产品),即使你信用分数不错且表现平稳,短期内的Hard Pull数量对于Lender来说可能还是一项要重点考虑的项目,过多的HP数量会让Lender好奇你最近的资金情况/前景,可能需要你更详尽的解释,最后也有很大可能影响到你得到的借贷利率。

Soft Pull:

Soft Pull对于信用分数是完全没有影响的,对未来借贷行为的影响也可以说是比较小的,它也不会出现在个人信用报告上,很多时候可能只会被跟你有商业关系的机构用作内部参考而已。

Hard(Soft) Pull Inquiry会被记录多久?

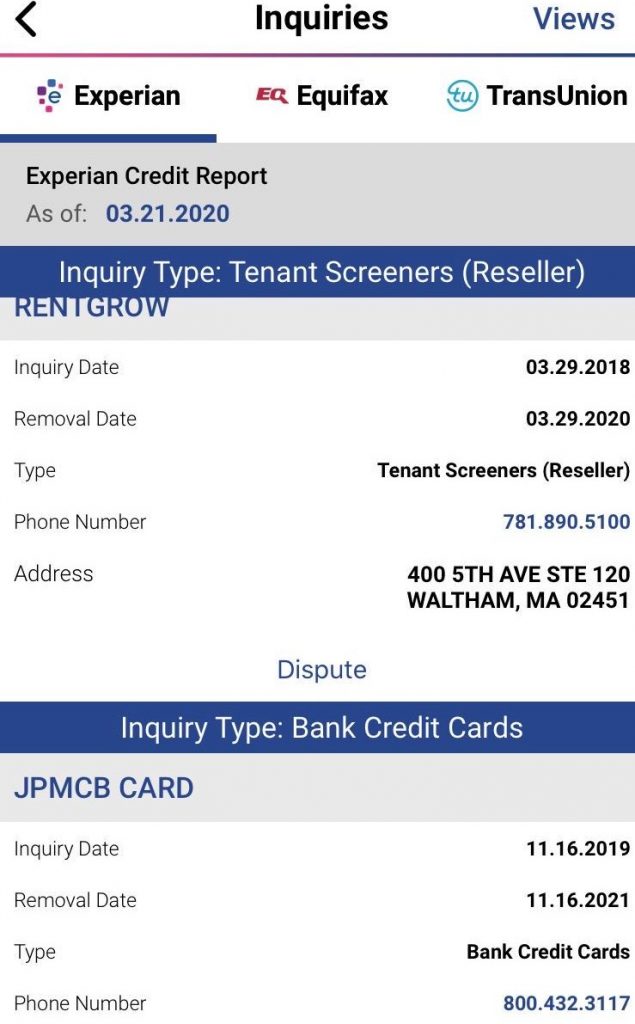

现在只要有Hard Pull,一般马上就会被上报到信用局,然后你会收到提示邮件,慢一点的3天左右记录就可以在Credit Karma或者Experian记录里面看到,这个记录一般在信用报告上保留2年(如下截图)。

Soft Pull既不会被Report,也不被用来计算信用分数,但各个机构可能会内部保留你的信息,保留时间就因机构而异了,比如现在Amex老客户申卡基本不会被Hard Pull,可能就是Soft Pull了。

哪些活动会导致Hard(Soft) Pull Inquiry?

说了那么多,那到底哪些活动可能会导致Hard (Soft) Pull, 能不能给点栗子呢?下面概括了一些主要相关的活动:

Hard Pull:

- 车/房贷款

- 信用卡申请

- 学生贷款

- 个人贷款

- 租房,现在很多租房公司甚至个人房东似乎都会想要看一下租客的信用记录

- 商店信用卡 Store card

- 有时候自己家里开电/网/电视/手机等 Plan

- 部分银行信用卡提额,如Citi,BOA

Soft Pull:

- 信用卡/保险/贷款公司在主动给客户发 pre-approval offer之前,会Soft Pull你

- 申请个人checking account

- 公司入职前的background check

- 自己已有的信用卡银行可能也会不定期soft pull,对你进行升降额度,比如之前BOA就Softpull过我然后把我的一张卡给关了,当时主要原因可能是Utilization比较高,信用分跌了不少

我们可以发现,产生Pull的绝大多数都是借贷/信用产品相关活动,但有时候一些服务提供商,当他们提供的服务涉及到periodic payment (比如每月会有账单),也会想要了解他们客户的信用记录,会产生Hard Pull, 但这些活动产生的Hard Pull在之后的信用/现金借贷申请时,Lender会根据情况和Hard Pull的Type,有可能把他们合并或者直接忽略。

合理安排Inquiry

综合上面的讨论,虽然Hard Pull对个人信用分数值的总体影响不大,但有时候合理安排短时间内的Hard Inquiry数量还是有必要的,比如说如果连续3-6个月内没有Hard Pull, 其他指标良好的话,下几张新的信用卡几乎都可以秒过;如果需要贷款现金,特别是要买房的话,最好半年到一年内的Hard Pull越少越好,毕竟如果能省点利息,省下来的钱可以抵撸卡好几年了。