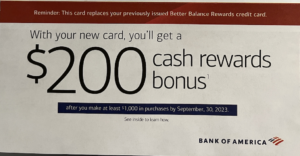

【2023.5更新 强制转卡Unlimited Cash Rewards YMMV有$200的消费offer】

目前这张better balance rewards卡已经成为历史,BoA已经将此卡全部转成了Unlimited Cash Rewards,1.5%的返现卡。大家收到卡的时候看看信封里有么有一个$200的消费offer,基本就是在收到新卡后的90天内消费$1000给返$200,不错的。作者差点就扔了,还好留意了一下。

【之前的文章】

最近好多读者在问这张boa的better balance rewards 卡到底好不好 值不值得一个hard pull?今天brett给大家分析一下两种最佳的“生钱姿势”

作为一张无年费入门卡,没有开卡奖励也没有消费返现而且不免境外消费手续费(Foreign Transaction Fee) 看似一张渣卡;唯一的好处就是每个月按时还款(大于minimum payment)一个季度返25刀,如果有boa checking 或 saving account则返30刀,如果每月都按时按要求还钱了,一年可以拿100/120刀。

这个每个季度25刀/30刀的bonus会在你满足要求的每个季度之后30天内以statement credit的形式打到你的账上,除非你在账户设置里选择将cash rewards存入BOA checking 或者saving account里,当然我们推荐你存入账户,而不是作为statement credit的形式返还。

举个栗子,如果每个月账单statement balance是30刀,minimum payment是25刀,在due date之前还了26刀,就算做一次“满足要求的还钱”,但是还有30-26=4刀的balance就会根据purchase APR计算利息。我自己曾经就是因为每个月只还minimum payment(statement balance 大于 minimum payment),而错失2个季度的30刀,经过和客服的沟通才发现他们是严格按照这条term执行的,所以即便还minimum payment + 0.1刀 都是算作“满足要求的还钱”的。

再举个栗子,如果某个月花10刀,statement balance 只有10刀,minimum payment也是10刀,那么如果你只还10刀,按目前申卡页面的term规定你是拿不到每个季度的25/30刀的,必须要大于minimum payment。而根据读者反馈最新的term里有关于这个的定义 “Qualifying Payment — A monthly payment received on or before the Due Date, which is more than the Minimum Payment due; A payment in full received on orbefore the Due Date is a Qualifying Payment” 也就是说这两种情况都算作“满足要求的还款”:第一种就是我们上面讲的,如果statement balance 大于minimum balance,必须要还大于minimum balance的钱;第二种则是这个例子里提到的,只花了10刀,minimum payment也是10刀,pay in full 也算 qualifying payment。也就是说,每个月花5刀,还5刀是可以拿到25/30刀的bonus的。

—————————下面是干货——————————

那么问题来了,每个月如果都要去花25刀以上的消费,然后还清,才能满足要求的话,一年就有至少300刀的消费放在这张没有返现的卡上,虽然说300刀即便是5%返现也就15刀,这张卡一年送120刀是远大于15刀的,但是最主要的是麻烦,要是某一个月没有花钱或者没有花够25刀,就会导致这一个季度30刀无法拿到,得不偿失。

所以我们这里介绍两个比较主流的方法,方便更多“懒人”能够把卡放在抽屉也能坐收银行返利。

方法1:Amazon allowance 大法

关于这个amazon allowance,我们很早之前(去年6月)就已经介绍过,可以自动以不同的频率load 亚马逊礼卡,频率从每天到每个月不等。去年刚介绍这个神器的时候,还可以最少load 1美元以内的面额,很快被amazon发现便提高到现在的5美元/次。使用这个方法相当于每个月自动“充值”任意大于25美元的面额的Amazon giftcard到自己的账户里,然后在BOA那边设置好autopay,每个月还清statement balance,也就是你在amazon allowance里设置好的一月一次的充值金额。然后就不用去管这张BBR卡了,放在那每个月自动充值到amazon gc里,然后等着拿每年120刀的羊毛。

缺点:这个方法唯一的缺点是,需要把现金转为amazon gc,每年需转至少300美元,尽管一般人每年300美元花在亚马逊上应该问题不大(可以用来购买第三方的giftcard),对于想空手套白狼的朋友,还是觉得不太爽,毕竟是“提前消费”了300刀才拿到的120刀。

方法2:0 APR Balance Transfer (BT) 大法 【重点】

首先简单说一下什么是balance transfer。如果你的一张信用卡A欠了1000美元,你有另一张信用卡B,你向B卡提出要求将A卡上的一部分或者全部欠款balance转到B卡 (或者是直接以convenience check的形式取出钱来) 就叫做balance transfer。

1. 为什么要balance transfer?

一般来说,对于手里紧还不清某张信用卡欠的钱的时候,就可以考虑将balance转到apr利率更低(或者为零利率)的卡上,这样一来如果还不清全部statement balance 而导致的利息就会降低,这一过程往往需要支付一次性的balance fee。

2. 如何选择balance transfer的offer?

当你持有一张卡一段时间,尤其是你很久没用过这张卡之后,银行会很频繁地寄很多convenience check到你家,这些和你信用卡挂钩的convenience check其实就是balance transfer的promotional offer,只不过这个offer不关心你是把哪张卡里的balance转到这个卡里,而是以支票的形式让你把信用卡的部分额度“套现”出来,用来还其他的信用卡。套现之后,这个卡里的balance就是你做了BT之后的balance了,APR则为对应的下面要讲的Balance Transfer APR。如果支票寄丢了,也可以在银行online系统里去查看是否有balance transfer的promo offer。

我们在谈到balance transfer的时候需要考虑三个参数,balance transfer fee 和 balance transfer APR以及promotion period。前者是一个百分比,乘上你所transfer的balance数额即是你需要交的BT费用,这个百分比不同银行可能不同,甚至同一家银行针对不同信用卡和客户也会变化,一般常见的是1%-5%不等。而BT APR,顾名思义就是做了BT之后,这些balance对应的年利率APR;注意要区别于purchase APR。每家银行的这个balance transfer fee都有一个最小值,5刀,10刀比较常见,就是说即便是你只做了100美元的Balance transfer,BT Fee是3%,只有3美元,也需要交minimum fee 5刀或者10刀。而最后一个参数 promotional period则是BT APR持续的时间,一旦过了这个时间,你剩下的转来的balance就会按照此卡的正常APR收利息,一般是10%+。

我常收到的BT offer里,Barclaycard的offer是最好的,基本是1-2%的BT fee,0 APR 1年以上;Chase,BOA,citi的也常常有2-3%的offer;USBANK往往偏高一些,但都不会超过5%的BT fee。一般来说银行的Balance transfer 有两类offer:一类是0% APR 中等时长(一般是1年),一类是low APR 更长时间(比如1年半,甚至2年),记得只用0% APR的那个,一次性交BT fee就可以了。

3. BOA BBR Balance Transfer大法推荐步骤&实例:

你有一张BOA BBR信用卡,上面的balance是0,然后你使用了银行寄来的3% BT fee or minimum $5,12个月0% APR的convenience check,取了360美元到你的其他checking account里,那么几天之后你的这张卡上的balance就变成了360+360*3%=370.8 其中360刀在接下来的12个月内均享受Balance transfer 0% APR,而10.8刀的手续费则需要当月还清,属于正常的purchase APR,下个账单不还清这部分手续费就会交利息。

所以作了BT之后,第一个出的账单上会显示statement balance是370.8美元,第一个账单你需要手动还大于25(minimum payment) + 10.8 的手续费 = 35.8 美元的数额,这里我们换30+10.8=40.8。然后balance就只剩下370.8-40.8=330美元了。

然后只需要设置每月自动还款(auto payment/recurring payment) ,以后的每个月自动还30刀(保证大于25即可),11个月就可以还掉剩下的330美元。

最后一个billing cycle还了最后的30刀之后,继续作新的balance transfer(我假设你每个月都会收到BOA寄来的支票,每次寄来的支票是有有效期的,必须在有效期内deposit),循环操作。

这样一来,你的BBR卡就再也不用拿出来消费了,每个月自动还款满足它的要求“大于minimum payment”,拿满100/120刀每年的实际开销仅仅为你做这笔Balance transfer的BT fee,在这个例子里就是10.8美元。你也可以根据自己的喜好,调整balance transfer的数额,最低必须大于25*12=300美元,如果你每个月自动还款为26美元的话,这个数额则是$312。每年不到10美元的开销,不费吹灰之力就可拿到每年120刀的羊毛。

总结一下几个关键点:

- 如果不小心丢了convenience check,可以去boa官网查看 Special offer&deal里的balance transfer offer也可;

- 选择BT offer的时候一定要选0 APR的,Promotion period大于等于12个月的;

- 第一个账单包含了手续费,所以保险起见一定记得还minimum payment + 这笔手续费,以避免任何利息;

- 方便起见,做BT之前保证0 balance,做BT之后记得不要有任何消费(如果有消费,请于消费之后出账单之前把这部分purchase还清以避免purchase apr导致的利息)

- 如果没有BOA checking的,可以考虑开一个saving account,只需保证300刀存款就可以免除任何手续费用,每个季度能通过BBR多拿5刀

————————干货到此为止——————————

最后简单提一下申请这张卡的问题,尽管长期来看这张卡是白生钱的,这样薅的人多了,羊迟早也会死的,也说不准以后会不会改term。由于没有开卡奖励,大家可以从已有的BOA123等卡转卡到better balance rewards card,如果没有实在想要也可以申请一张,那就取决于大家对自己1个Hardpull的估值了。

希望本文能帮到入门的读者了解这张卡的妙用,攒一点羊毛。

, $1.05 买入 $2.50 卖出, 理论赚约 $145")

")

$899】")

还有个问题,就是BOA 的checking 或者saving 账户是否可以在线申请…学校周边并没有BOA

F1学生身份,如果不是美国永久居民,貌似无法在线申请。

我是信用卡小白,目前有chase 账户,想问一下跨行还信用卡账单,是否会收取手续费?

不会啊。只要在chase信用卡账户里面加入你的他行checking或者saving账户就好了。

之前打电话给boa, 被rep告知没有卡可以转成bbr, 但是网上好像又有人说可以。

要多试几次。有的rep可以有的不行。。最近也有很多DP成功的

我是每个月充 5 块还 5 块,半年里收到过一次30 块,而且也不知道是不是BBR 给的。

在Checking account 的 statement 里 BBR 的 Reward 显示的是什么啊?

FIA credit

saving or checking

笔误,谢谢指正。在最后的总结里提到了如果没有checking开一个saving也是可以的。