上一篇文章中,我们介绍了美国支票check的基础知识。虽然支票在日常生活中广泛使用,但是作为一种纸质支付手段,在这个移动/电子支付流行的时代,显得还是不是很方便。本文主要介绍美国的ACH (Automated Clearing House)转账方式,这是一种银行之间转账的电子支付方式,也是目前大家使用的主流支付方式。在2018年,ACH支付网络处理了230亿的转账,包括direct deposit支付各种工资和政府福利,direct payment支付各种账单,person-to-person (P2P)支付,business-to-business (B2B)支付。18年ACH网络支付的交易额超过了$51.2万亿。目前ACH网络的交易额在持续增长, Nacha (National Automated Clearing House Association)公布19年第四季度支付额同比增加了8.1%。关于ACH交易网络的具体统计数据,可以点击这个链接。

本文是转账基础知识介绍系列的第二篇,点击下面的链接可以查看该系列的全部内容:

ACH (Automated Clearing House) 转账简介

ACH 的历史

ACH的历史要从支票的使用来谈起。在19世纪,银行每天都能收到大量的其他银行的支票。银行需要将这些支票整理,派出邮递员,前往其他银行兑换支票成现金,这种方式非常低效率,两边银行都要派出人员进行相互取现。随着银行数量的增加,也使得这种交易方式需要更多时间完成。

基于这种情况,Clearing House由此建立,用于处理各个银行之间的支票。银行把支票交给Clearing House统一处理,同时用其他银行的支票交换自家银行的支票。这种方式极大提高了处理的效率,使得美国人民使用支票的频率越来越高。在20世纪50年代左右,美国人每天有超过2.8千万的支票支付。这意味着每天6个美国人里面就有1个人使用了支票。随着支票使用的激增,处理效率再次面临考验。虽然有了clearing house,但是支票的整理和兑现都还是由人工完成。显然人工处理的效率已经不能满足支票数量的激增,需要引入电子支付来解决问题。

在1972年,第一个ACH(Automated Clearing House)组织在加州建立,用于处理电子支付。在此之后,其他州的ACH组织陆续建立,最终这些组织在1974联合成立了Nacha (National Automated Clearing House)。Nach的主要职能是管理和宣传ACH网络,制定ACH网络的规则,不参与实际的交易处理。关于Nacha建立之后的ACH网络的发展故事,可以点击这篇文章。

ACH的含义

ACH的全称是 Automated Clearing House,其具体含义如下:

- Automated. ACH网络使用电脑自动来处理各种转账,不需要人工介入。ACH网络是一个批量处理系统,银行将当日的转账申请提交到ACH之后,ACH网络会在当日交易截止之后,统一处理所有的交易。

- Clearing House. ACH网络的交易由两个”交易中心“来处理,分别是The Federal Reserve和The Cleaning House。所有银行提交的当日申请都会经过这两个机构进行处理。

ACH的类型

ACH交易从账户金额的增减来分类,主要是可以分为两类,分别是Direct Deposits(ACH Credit)和Direct Payments(ACH Debit)。

- Direct Deposits (ACH Credit) 指的是对你的账户存款,账户金额增加。一般从其他银行发起转账申请,打到你的账户。最典型的就是每个月工资打入你的账户。

- Direct Payment (ACH Debit) 指的是对你的账户取款,账户金额减少。最典型的例子是支付信用卡账单。

ACH交易从发起交易的银行来分类,也可以分为两类,分别是ACH pull和ACH push。如果你需要把chase的里面的钱转到BOA(Bank of America)里面, 有两种选择:

- ACH pull: 从BOA向Chase发起转账请求,输入chase的account number和routing number,把chase的钱pull到BOA。

- ACH push: 从Chase发起转账请求,输入BOA的account number和routing number,把chase的钱push到BOA。

从这些定义可以看到,direct deposits和direct payment都可以是ACH push或者ACH pull。

ACH的设置方式

使用Account Number和Routing Number

关于account number和routing number的知识,可以看这篇文章。 下面展示一些实例:

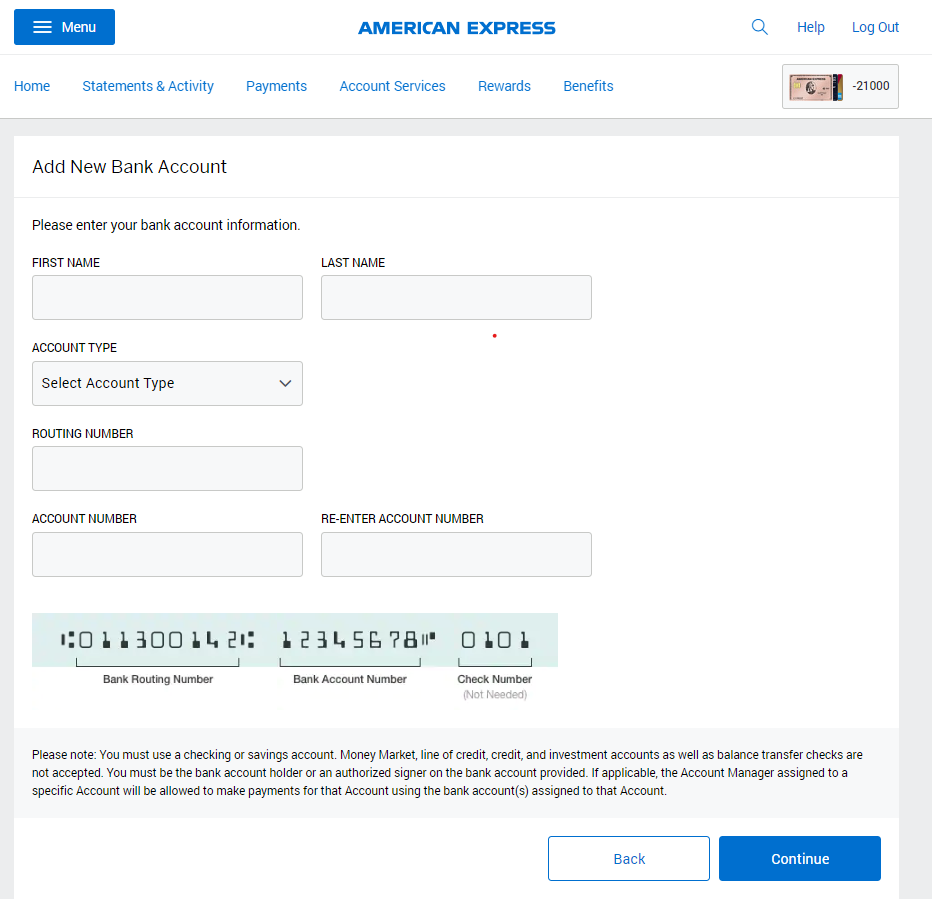

实例1:支付Amex信用卡账单

登录Amex之后,点击payment->add a new bank,输入你的first name, last name, account type (checking /savings account), account number以及routing number之后,就能够完成ACH转账设置。

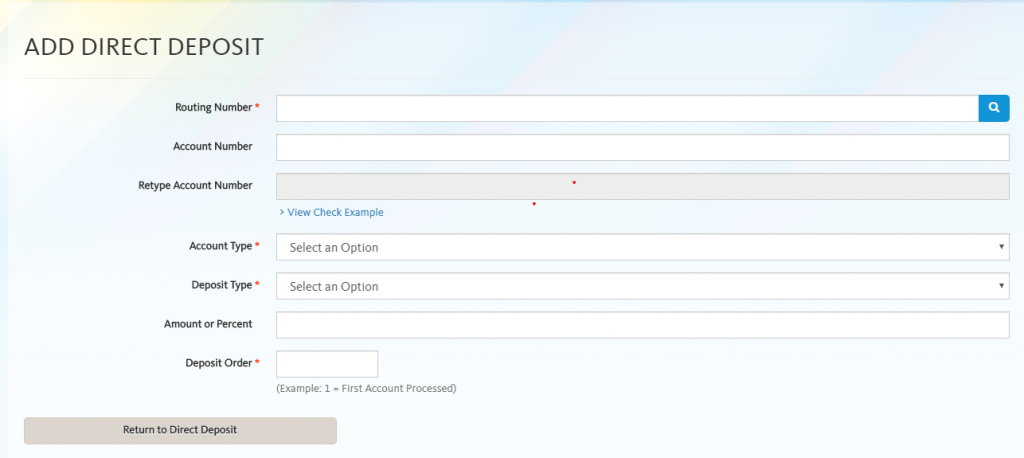

实例2:设置工资的Direct Deposit

工资的direct deposit同样是需要输入account number, routing number,账户类型(checking/savings)。我个人的情况是可以设置三个银行账户进行direct deposit,可以设置每个账户打入的金额。Direct Deposit发起的ACH转账,一般只能打入自己的账户,打入其他人的账户,可能触发Fraud Alert。

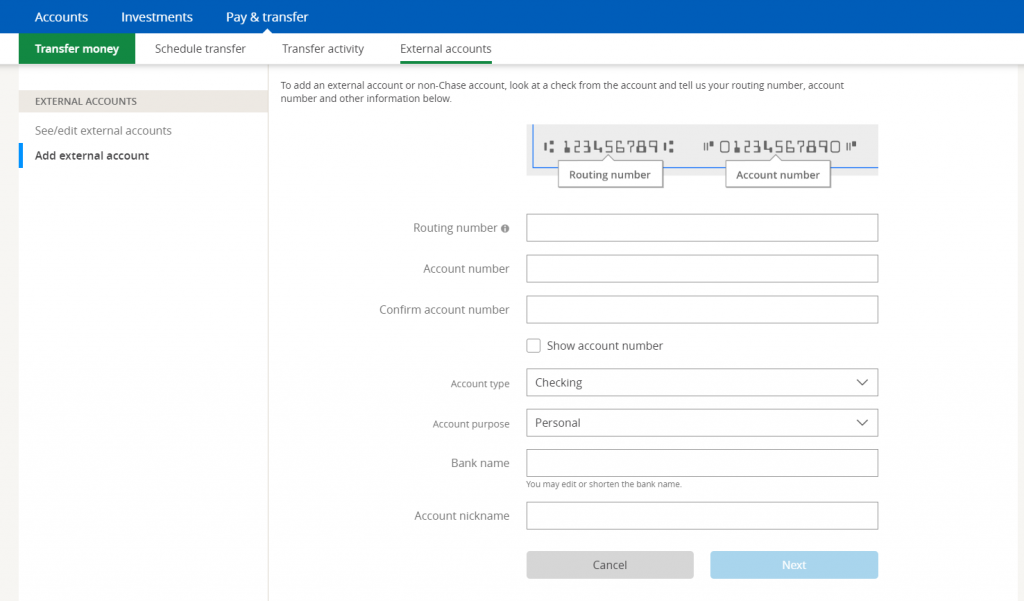

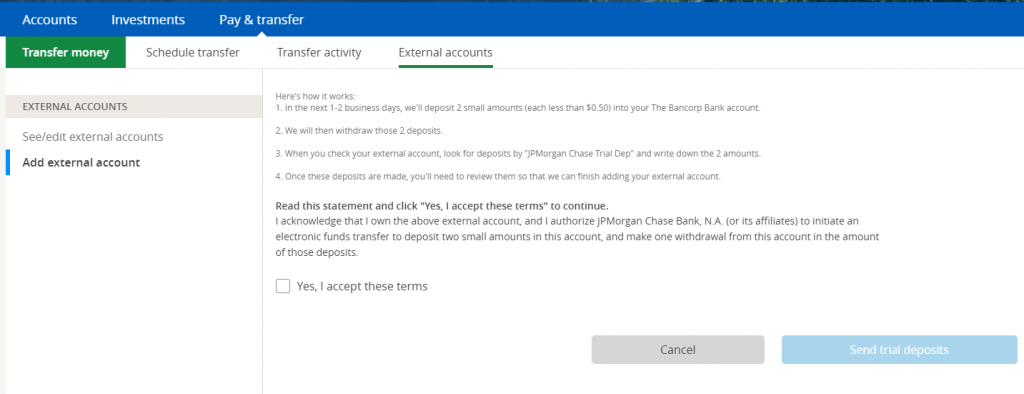

实例3:Chase转账到BOA

登录Chase网络银行,点击Pay&Transfer->Transfer Money->External Accounts->Add External Accounts。

个人账户之间转账,设置ACH,可能会遇到银行需要进一步验证账户。 银行一般会通过ACH网络存入你的账户两笔小于$1的存款。你需要输入两笔存款的具体金额,通过验证。一般这一过程需要2-3天时间。 值得注意的是,个人账户之间的ACH相互转账,一般只限于自己名下的不同银行账户,如果尝试link其他人的账户,可能会触发Fraud Alert,Bussiness账户没有这个限制。银行之间的ACH转账一般都不收取任何费用。个别银行如BOA, BBVA 对于ACH push会收取一定费用。这种情况可以通过其他免费提供ACH转账的银行发起ACH pull,来避免费用。

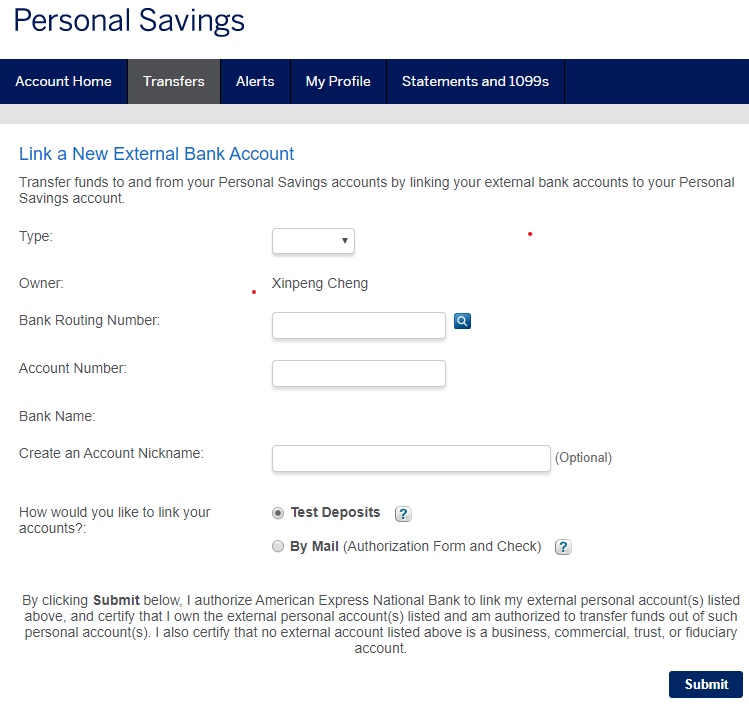

实例4:Amex的Savings Account转账

基本操作和之前一样,但是savings account一般同样会多一步账号验证过程,通过验证之后才能转账。

使用Plaid/Stripe

之前提到,个人账户之间的相互转账,可能需要通过验证才行,传统的方式需要至少2-3天时间,速度上显然比较慢。Plaid/Stripe能够直接链接你的账户,免去验证的过程,进行相互转账。使用Plaid/Stripe需要你提供网络银行的账户和密码,Plaid/Stripe会登录获取你的账户信息。

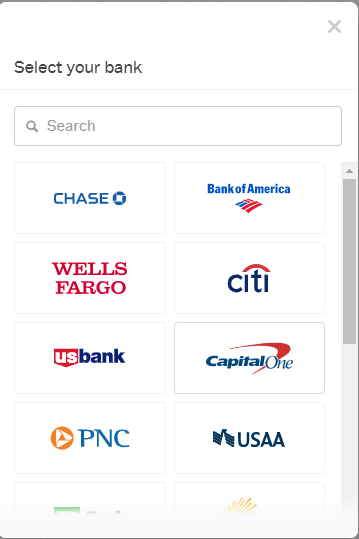

实例5:使用Plaid链接Chase

首先选择自己的银行,如果在列表里面找不到,可以点击Search,输入自己的银行名称。

在这里以Chase为例,输入账户名和密码,可能还需要输入Chase发送过来的验证码之后,就能完成验证了。

主流银行ACH转账收费

ACH Push/Pull 免费的银行: Ally Bank, American Express National Bank, Barclays, Capital One, Chase, Citibank, Discover Bank, PNC Bank, Synchrony Bank, TD Bank, BMO Harris, HSBC Bank, Key Bank, Union Bank, USAA, Wells Fargo。

ACH Pull免费,ACH push收费的银行:

| 银行名称 | ACH Push费用 | 转账时间 |

| Bank of America | $3 | 3个工作日 |

| Bank of America | $10 | 1个工作日(Next Day) |

| BBVA | $3 | 3个工作日 |

| SunTrust | $3 | 3个工作日 |

| SunTrust | $6 | 1个工作日 |

| U.S. Bank | $3 | 3个工作日 |

可以看到,大部分银行对于ACH都不收取任何费用。如果你不幸拥有对于ACH push收费的银行账户,可以通过三种方式避免收费:

- 从其他ACH转账免费的银行发起ACH pull,把资金转移出来。

- 通过P2P APP,比如zelle,venmo, cash等进行转账。这一部分会在下一篇文章中介绍!

- 自己写一张支票,存入自己的其他银行。

当日ACH

传统的ACH转账,交易批量处理,每天只有一次处理时间,要求银行必须在每天8:30 AM ET 之前处理完昨日的ACH交易,所以完成ACH交易至少需要一天的时间。2015年,NACHA为了提高交易的效率,推出了当日ACH(Same-Day ACH),将每日处理交易的次数提升到了三次。具体新增时间如下:

- 早上10:30 AM ET之前提交申请,1:00 PM处理完成。

- 下午2:45 PM ET之前提交申请,5:00 PM 处理完成。

当日ACH并不意味着资金一定能当日到账,从处理时间可以看到,如果你在2:45 PM之后提交,还是至少需要第二天才能到账。关于same-day ACH的更多信息,可以查看这篇文章。

牧羊场评价

随着时代的发展,支票支付慢慢退出历史舞台,ACH转账必定是当今主流的方式。ACH转账早已被用在我们生活中的方方面面,小到支付每个月的账单,大到买车买房。随着当日ACH的推出,资金的流动变得更加迅速。关于ACH的具体工作原理,由于篇幅有限,有兴趣的朋友可以去看这篇文章。ACH转账也有自己的限制:个人对个人的转账一般受到限制,一般只能在自己名下的账户之间转账。下一篇文章, 我会介绍Peer-to-Peer (P2P)转账,用来解决亲朋好友之间的相互转账,敬请期待!

及使用介绍【新生特辑】")

好文章,分享了