最近AMEX几张卡都史高,我们也给大家从开卡和攒点角度对比了这几张不错的基础卡,但这几张卡其实都还有一个共同的开卡benefit可能会被大家忽略,就是 0% Intro APR for Purchases. 这个福利平时可能用的不多,但对于用得上的人,它其实是一个堪比开卡bonus等级的福利,且和开卡BONUS并不冲突,两者兼可得。比如你最近想买东西但因疫情原因缺现金,那就可以把这个福利当短期无息贷款来用一下。也借这篇文章,我们粗浅地分享一点0% APR的使用心得,如有不周全之处,也欢迎各位读者在留言区指出,希望能帮助到有需要的读者。

什么是信用卡的 0% APR

关于信用卡的APR,我们以前有总体介绍过,而本文着重提到的信用卡 0% APR 是发卡行赋予持卡人的一个无息贷款功能。正常来说,平时每月信用卡账单出来之后,如果没有全额还款,银行就会开始根据Term收很高的利息,而如果有 0% APR这个福利,那么在固定时段内,你只要把每月账单上的Minumun Payment (通常不会很高,几十到一两百刀)还上,剩下的Statement Balance在0% APR结束之前可以不用还,且不会被收late fee或者利息。

如何获得,选择和使用 0% APR

获得

获得 0% APR主要有开卡,限时Offer, retention/电话 三种途径

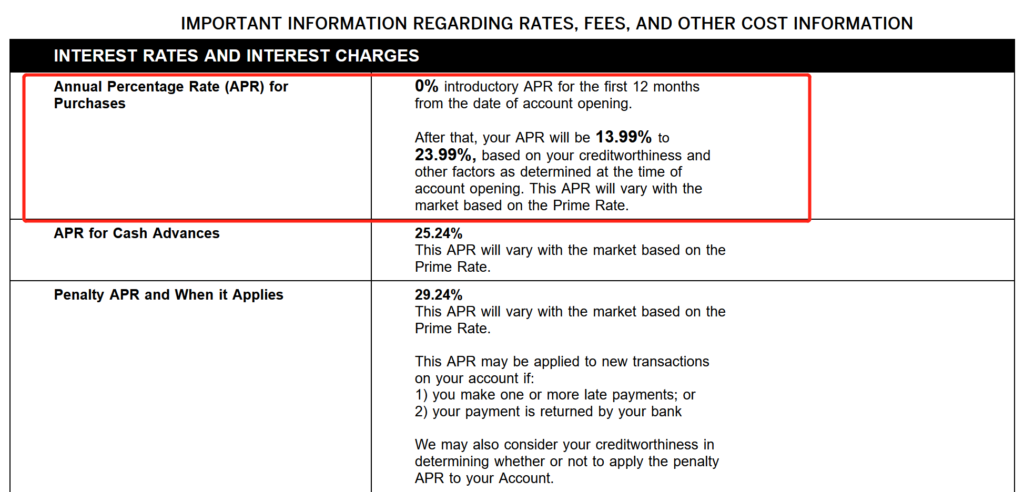

- 开卡获得的,银行一般会以类似 “0% Intro APR for…”形式写在开卡福利介绍和Rates and Fees的条款中,这也是获得0% APR最便捷的方式

- 限时Offer一般通过Targeted的形式发送,比如我之前有巴克莱AA红飞的时候,经常会收到他家的mail和email offer;一些银行也会在online account里出现限时的promotional offer,比如我的巴克莱AA红飞和Citi ATT卡

- retention/电话途径一般都需要自己打电话给银行获得,而且有没有的话可能就要看跟银行关系和RP

选择

拿到0% APR的Offer之后,那我们该怎么选呢?首先我们得先分清拿到的是什么类型的0% APR。一般分为 0% APR for Purchase, 0% APR for Balance Transfer, 或者两者都有。 APR for Cash Advances基本上是不会出现0% APR的,因为这不是信用卡设计的主要功能,取现直接用debit card就行了。

- 0% APR for Purchase 指你注册Offer/开卡之后每月账单上新产生的所有purchase都享有此福利,但Balance Transfer部分不能获得此项福利

- 0% APR for Balance Transfer 指你注册Offer/开卡后账单上,限定时间段内新产生的所有Balance Transfer,都享有此福利,但Purchase部分不能获得此项福利。对Balance Transfer不太熟悉的话,你也可以理解成我们俗称的以卡还卡,即将A卡上的Balance分一次或多次转到B卡上, 然后还B卡上的Balance就行了,一般这样做的动机是B卡有还款上的优越性,比如低APR或者0% APR。

- 两种offer都有的话,那账单上新产生的Purchase和Balance Transfer(注:BT一般都给一个转入的截止日期)都享有 0% APR福利

了解 0% APR的类型之后,看一下信用卡Offer的条款,就可以根据自己的需求选择要申请的信用卡了,但一般除了0% APR的优惠期长短外(通常是12-20个月不等),手续费也是一个需要考虑进去的问题:

- 0% APR for Purchase, 不管通过什么途径获得,基本都不会产生任何使用这项权利的费用,因为这一般都是发卡行为了鼓励持卡人消费而给持卡人的限时福利,你刷得越开心,银行/发卡行也赚得越开心。

- 0% APR for Balance Transfer的使用一般都会有一项一次性的费用,因为等于是B银行帮你把A银行的卡债先给还了,接着B银行给你的信用卡发个限时的无息贷款,你这段时间内既不用给A也不用给B付任何利息,也不用急着把新的B银行的卡债一次还完,每个月只需要付minimum payment, 这样子的买卖,B收点手续费也合情合理吧?费用大小根据offer条款和Balance Transfer的数额不等,一般会设个最低费用($5, $10 etc.),除少数银行外,一般上可不封顶,可为Balance Transfer数额的1%-5%。

具体使用时的一些注意事项

- 拿了0% APR并不意味着这段期间内可以忘记这张信用卡了,还是必须把每个月的minimum balance due给还上,如果不还这笔钱,后果可能会很严重,甚至有可能导致 0% APR的Offer立即失效,开始按Regular APR计算利息,那就惨了!所以,一定要还Min Balance!一定要还Min Balance!一定要还Min Balance!

- 对于接了Balance Transfer之后的信用卡,我们建议尽量不要在还清之前用它进行新的消费,因为这样会导致利息和还款的计算比较麻烦;如果实在要用这张卡消费或者要完成开卡任务的,可以先完成这些动作然后付清之后再做 Balance Transfer, 银行一般会给一段较长的时间来完成BT,这段时间一般足够完成开卡了;万一一不小心还是消费了,那每个月消费完后务必还清账单上显示的你这个月的所有消费,外加minimum payment

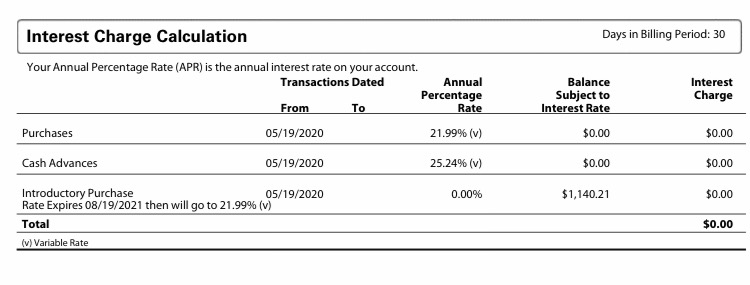

- 用此福利还需要注意的一点是,银行一般要求在某一特定日期之前完成要做的Balance Transfer,超过此特定日期的Transfer即使收到了也不享受0% APR, 完成Balance Transfer本身一般就需要1-2周的时间,要预留好。同时,0% APR的结束日期我也一般会提前问好并记下,到时候提前一个月还清或者给做新的Balance Transfer留足时间。即使忘了一般也没事,AMEX和Citi都会在每月账单最后显示0 APR的结束时间,其他银行如果没有标注,也可以致电客服询问准确时间。

使用0% APR 的一些影响

跟很多事情一样,0% APR也可以是一把双刃剑,但总体来说还是利大于弊一些。

- 好的方面,首先,你可以提前买买买了!不过还是要提醒一下这钱最终还是要还的,0% APR只是给你的资金流暂时提供了一个便利,并帮你省掉/降低了一些利息;另外,如果你有0% APR, 又能把钱套出来,又有较好的无风险的投资渠道,其实用这个方法来做一点短期投资也不错。当然这个风险完全由个人自行评估,本博所述不代表任何消费或投资建议。

- 不太好的方面,一般拿了0% APR之后大家都会把消费放到一张卡上,或者balance transfer后导致账单Balance升高,该卡在信用报告上的使用率升高,你的信用分就会随即相应下降,对近期想要申其他卡/做其他贷款的人不太有利。而且如果信用卡本身的credit limit给的不是太高的话,其实提供的便利性也没有很大了。

常见的 0% APR 信用卡

- Amex(史高中):Everyday, EverydayPreferred, BCE, BCP, Cash Magnet

- Chase(史高中): Chase Freedom Flex, Chase Freedom Unlimited

- Discover: DiscoverIt, DiscoverIt Miles

- Citi:点击链接

- BOA: 点击链接

牧羊场总结

0% APR是一个大家平时可能很容易忽略但又不错的福利,对于短期资金周转/救急还是挺有用的,如果用得上,比直接去贷款要来的容易/手续简单得多,最多就是消耗一个HP。最近的AMEX和Chase很多史高无年费卡本身都附带这个0% APR福利,所以更是上车的大好时机了!不过我们也再次提醒读者善用该福利,切莫因此过度消费,同时记得每个月及时还上min payment哦!

最后是一个$10的小彩蛋

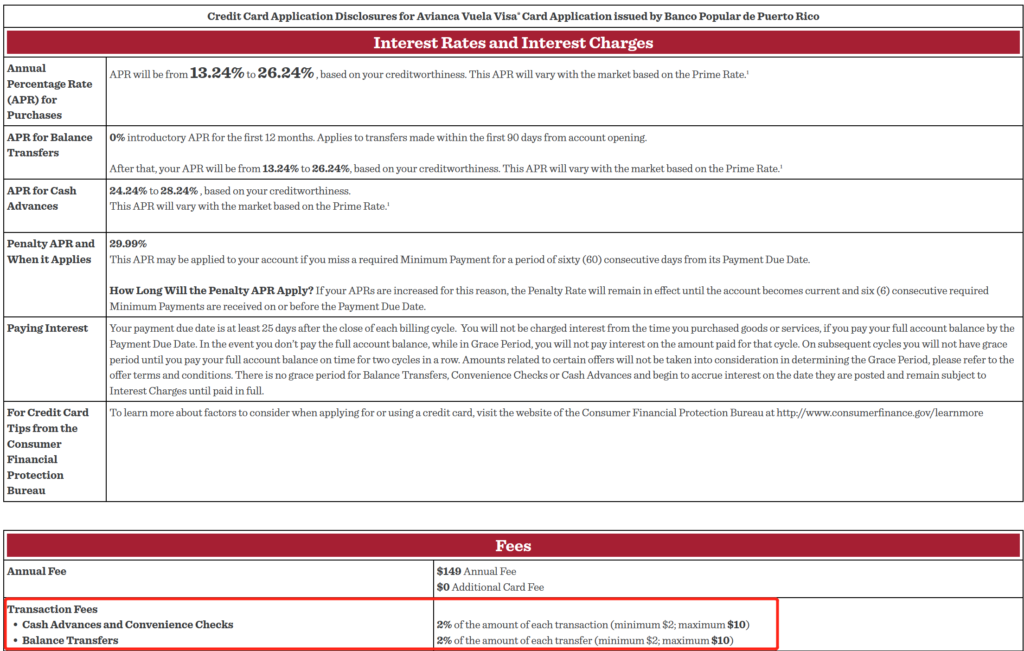

在当今这个纷繁复杂店大欺客的商业世界,总会有那么一两个商家给我们这些消费者带来一股清流,这不,$159年费的AV Vuela Visa Card对于Balance Transfer封顶收费就是$10!只要你能拿到够高的额度,跟银行借个万把块钱只要花$10不是梦~对,亲测就是$10哦~

$899】")